對於想要投資賺錢的新手來說,在接觸投資工具時,常常會被誘人報酬的數字吸引,甚至被銀行業務員推銷:只要投入XXX金額,就能獲得高達XXX的報酬率,例如「投資100萬,5年後有150萬,一年可賺了10%」。你是否對這樣的話術感到困惑?報酬率真的能夠達到這麼高嗎?

然而,這樣的宣傳通常僅透露「累積報酬率」,而忽略了更為重要的因素─「時間」和「複利」的機會成本。你曾思考過隨著投資年限的增長,報酬率實際上並沒有你所想的那麼高嗎?因此,在本文中,我們將深入探討「累積報酬率」、「平均年報酬率」和「年化報酬率」之間的差異,並為你解答這些重要概念的含義。

Table of Contents

為什麼報酬率指標對投資者很重要?

「報酬率」指標是衡量投資績效的標準,這個公式計算出的報酬率通常以百分比形式表示。投資者能透過報酬率指標獲得在特定時間內投資的價值增長或減少情況。這有助於投資者評估自己的投資策略是否成功並做出相應的調整,也因為報酬率可以被量化,透過對比不同資產、投資組合或投資策略的報酬率,投資者能夠更清楚地了解它們之間的表現,從而做出更明智的投資決策。

報酬率=(投資結果-投資成本)/投資成本 × 100%

其中:

- 投資結果是指投資在特定時間結束後的價值或總報酬。

- 投資成本是指投資的初始成本或投入資金。

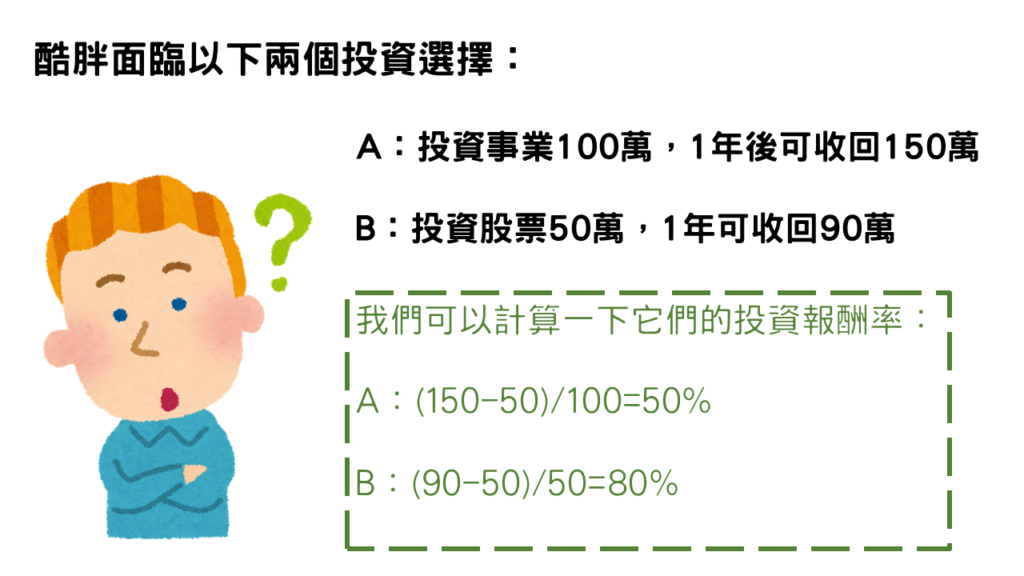

舉例來說,當酷胖面臨以下兩個投資選擇:

A:投資事業100萬,1年後可收回150萬

B:投資股票50萬,1年可收回90萬

我們可以計算一下它們的報酬率:

A:(150-50)/100=50%

B:(90-50)/50=80%

根據報酬率來看,B的報酬率為80%,高於A的50%。因此,酷胖在這個情況下應該選擇投資方案B,因為它具有更高的報酬率。

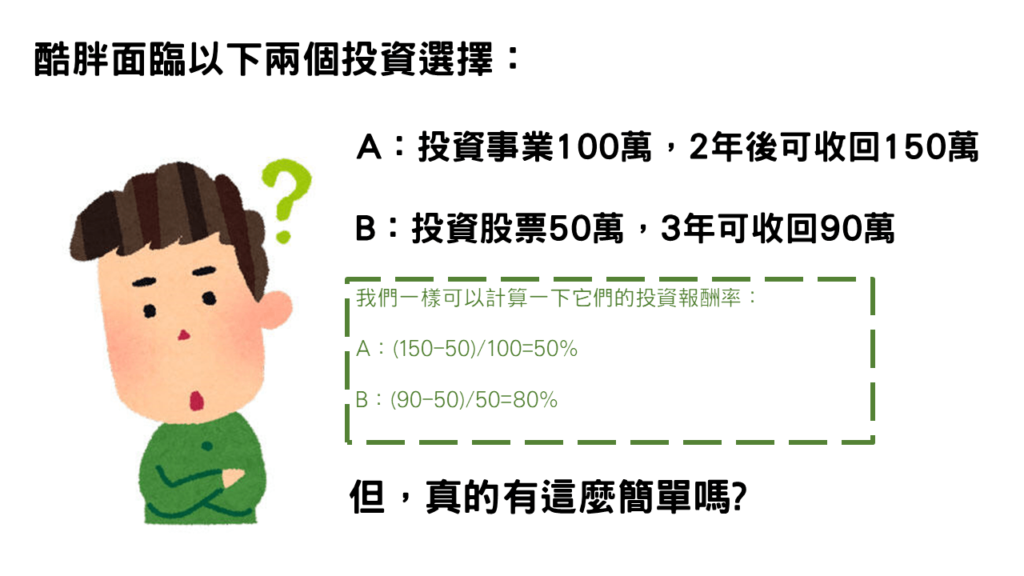

若把「時間」加入到該範例,酷胖同樣面臨以下兩個投資選擇:

A:投資事業100萬,2年後可收回150萬

B:投資股票50萬,3年可收回90萬

若同樣僅以「報酬率」的概念來比較A和B方案,結果還是跟一年期的投資選擇一樣嗎?

A:(150-50)/100=50%

B:(90-50)/50=80%

若我們在計算報酬率的時候,若都沒有考量「時間」,不管時間怎麼變,你的報酬率都會是一樣的,也因為資金的機會成本或是複利效果卻沒有納入考量,用這樣的指標來評估高達一年以上或是比較不同時間的投資組合容易失真。

報酬率通常是一個大範圍的概念,因此當你聽到報酬率的時候,務必了解它到底是表達多少年的總報酬率或累積報酬率,而業界通常在表示報酬率時都應會以「一年」為單位來表達「報酬率」,若是時間高達一年以上的投資商品,應該要確認其累積報酬率或稱總報酬率。若沒有老實的表達出來,就代表中間涵蓋很多難以掌握的資訊,下面章節將繼續列出市場上常說的報酬率通常還可以涵蓋有哪些概念?

何謂累積報酬率?

如果上述面臨的A和B兩種投資範例,若計算的期間不只一年,加入了「時間」,是一段時間內投資的結果,通常以百分比表示,計算出來的報酬率就是常見的累積報酬率(或稱總報酬率)。它計算的是從投資開始到結束的整個期間內投資組合或資產價值的增減率。累積報酬率的計算公式如下:

累積報酬率=(終值-初始值)/初始值 × 100%

其中,「終值」代表投資或資產在特定時間結束後的價值,「初始值」代表該時間段的起始價值。累積報酬率是一個百分比數字,表示投資或資產的價值相對於初始值的增長或減少百分比。

你若要以上章節表達的報酬率公式來表達也可以:

累積報酬率=(投資結果-投資成本)/投資成本 × 100%

其中,「投資結果」是指投資在特定時間結束後的價值或總報酬,「投資成本」是指投資的初始成本或投入資金。

累積報酬率用於衡量特定時間段內(大於一年)的整體報酬表現,它是一個相對簡單的指標,但是累積報酬率有一個缺點,就是它未考慮到時間的機會成本,也通常沒有納入複利計算。因為累積報酬率是根據投資的開始與結束時點的數據計算得出的,通常不含投資期間的複利效果,因此,若要比較精確的比較不同投資的報酬表現時,需要將時間和複利的機會成本納入考慮,再加上不同時間長度的計算出的報酬率無法直接進行比較,所以需要使用年化報酬率來進行比較和評估,才能更準確了解投資報酬率。

何謂年化報酬率?

基於不同時間長度的報酬率無法直接進行比較,所以為了進行有效的比較,我們要將不同時間長度的報酬率轉換為年化報酬率。比如說,假設投資方案A是投資100萬,2年後可變成150萬,報酬率為50%,而投資方案B是投資50萬,3年後可變成90萬,報酬率是80%。從報酬率來看,B的報酬率為80%高於A的50%,選擇投資方案B有更高的報酬率,但實際上方案B的時間長於方案A,若轉換成年化報酬率結果就不一樣了。

年化報酬率=〔(1+累積報酬率)^(1/年數))-1〕 × 100(其中^表示次方)

也可以表達成:

年化報酬率=〔((本金+獲利)/本金)^(1/年數))-1〕 × 100(其中^表示次方)

年化報酬率是將報酬率調整為每年的平均報酬率,當不同時間長度的報酬率都轉換成以「一年」為單位時,可把不同時間長度的投資方案轉換成相同的時間長度下進行比較,這就是所謂的「年化報酬率」。然而,年化報酬率 ≠ 平均年報酬率,因為年化報酬率並不是直接將累積報酬率÷年數,還要將這段時間的「複利效果」也計算進去。所以,使用年化報酬率,才能更全面的評估不同投資方案的表現,而不受時間長度的影響。這有助於投資者做出更明智的投資決策,並選擇適合自己投資目標和風險承受能力的投資方案。

假設現在有兩個投資方案,分別是酷胖和酷瘦的投資經驗。請問誰的報酬率更高呢?

- 酷胖:他投資了100萬的股票,2年後股票漲到120萬,然後將其賣掉,賺了20萬元。在這個投資期間,他的累積報酬率為20%。

- 酷瘦:他投資了100萬的小套房,5年後該房產價值上升至150萬,然後他將其出售,賺了50萬元。在這個投資期間,他的累積報酬率為50%。

若僅探討「累積報酬率」,酷瘦的投資效益明顯高於酷胖,而若單純把時間加入計算「平均年報酬率」,可能會以為酷胖2年賺20%的報酬率等於每年賺10%,而酷瘦5年賺50%的報酬率等於每年賺10%,所以兩人賺的一樣多。然而,這個觀點並未考慮到複利的影響。

若我們考慮複利,酷胖的年化報酬率為 [(120 ÷ 100)^(1/2)] – 1 = 0.0954,約為9.54%。而酷瘦的年化報酬率為 [(150 ÷ 100)^(1/5)] – 1 = 0.0875,約為8.75%。

因此,根據年化報酬率的計算,酷胖的報酬率高於酷瘦,顯示他的投資表現在經過複利的考慮後更具優勢。這再次強調了複利對於長期投資的重要性,它能夠增加投資組合的增長速度,帶來更大的回報。

何謂平均年報酬率?

平均年報酬率是投資組合或資產根據每年報酬數據計算得出的,通常以百分比形式表示,

平均年報酬率 = (累積報酬率 / 年) × 100

其中,累積報酬率是指投資組合或資產在特定時間內的總報酬率,年數則是投資的時間長度,通常以年為單位。

舉例來說,如果一個投資組合在2年期間獲得了總報酬率為20%,則平均年報酬率的計算如下:

平均年報酬率 = (20% / 2) × 100 = 10%

需要注意的是,平均年報酬率可能存在數字陷阱。當投資組合或資產的回報呈現不穩定的波動時,平均年報酬率可能會給人一種誤導性的印象。它可能掩蓋了年間的高波動性或極端的報酬情況。

承襲上述例子,若投資組合在第一年獲得60%的回報,而在第二年虧損了40%。根據平均年報酬率的計算,這個投資組合的平均年報酬率為10%(60%-40%的平均值)。然而,實際上這個組合在第二年的損失可能對投資者的資金產生重大影響,而平均年報酬率並未反映這種波動性。在這種情況下,投資者可能會被10%的平均年報酬率所迷惑,因而遺漏評估風險的容忍度。

酷胖總結論

假設我們有一個投資組合,在2018年1月1日開始投資,到2022年12月31日結束投資。以下是該投資組合每年的報酬率,該投資組合的初始價值為100萬元:

- 2018年:+10%

- 2019年:+5%

- 2020年:-2%

- 2021年:+8%

- 2022年:+12%

根據這些數據,我們可以計算出不同的指標:

累積報酬率

根據每年的報酬率數據計算,通常不含複利效果:

- 2018年:100萬元X (1 + 10%)=110萬元,該年淨賺10萬元

- 2019年:100萬元X (1 + 5%)=105萬元,該年淨賺5萬元

- 2020年:100萬元X (1 – 2%)=98萬元,該年淨賠2萬元

- 2021年:100萬元X (1 + 8%)=108萬元,該年淨賺8萬元

- 2022年:100萬元X (1 + 12%)=112萬元,該年淨賺12萬元

因此,累積報酬率為:

33萬元 / 100萬美元 * 100% = 33%。

平均年報酬率

(10% + 5% + (-2%) + 8% + 12%) / 5 = 6.6%

也可以:33% / 5 × 100 = 6.6%

因此,平均年報酬率為6.6%。

年化報酬率

計算投資期間的年數,從2018年到2022年共5年。

將累積報酬率轉換為一年報酬率:

(1 + 33%)^(1/5) – 1 = 5.87%。

因此,年化報酬率為5.87%。

這個範例說明了累積報酬率、平均年報酬率和年化報酬率之間的差異。累積報酬率表示整個投資期間的總體回報率,平均年報酬率表示每年的平均回報率,而年化報酬率則是將投資期間的回報轉化單年度回報率。

Error: No feed with the ID 1 found.

Please go to the Instagram Feed settings page to create a feed.