在理財方法中,單利、複利是最基本的的利息概念。然而,如何善用這些概念才能達到最好的效果,是需要了解其原理和計算方式。本文主要探討單利和複利的概念,同時推薦一種理財方法─定期儲蓄存款的「零存整付法」,並提供實用的例子和計算表,讓讀者能更快速理解和應用這些方法。

什麼是單利?複利?

單利和複利是儲蓄、投資或貸款中兩個基本的計息方式。雖然它們都是用來計算利息的方法,但是它們之間有一些重要的區別。

單利是指在計算利息時,只將本金作為計算基礎,不將已經產生的利息併入下一次計算。換句話說,單利計算利息時,利息的計算基礎固定為原始本金,不考慮利息的複利效果。

複利是指在計算利息時,已經產生的利息會併入本金,下一次計算時利息基礎會加上這些已經產生的利息,因此會產生利滾利的效益。複利能夠讓利息不斷增長,最終產生比單利更高的收益。

簡單來說,單利只計算本金產生的利息,而複利則包括本金和已經產生的利息。因此,複利的效果會比單利更強大。

單利和複利的計算公式

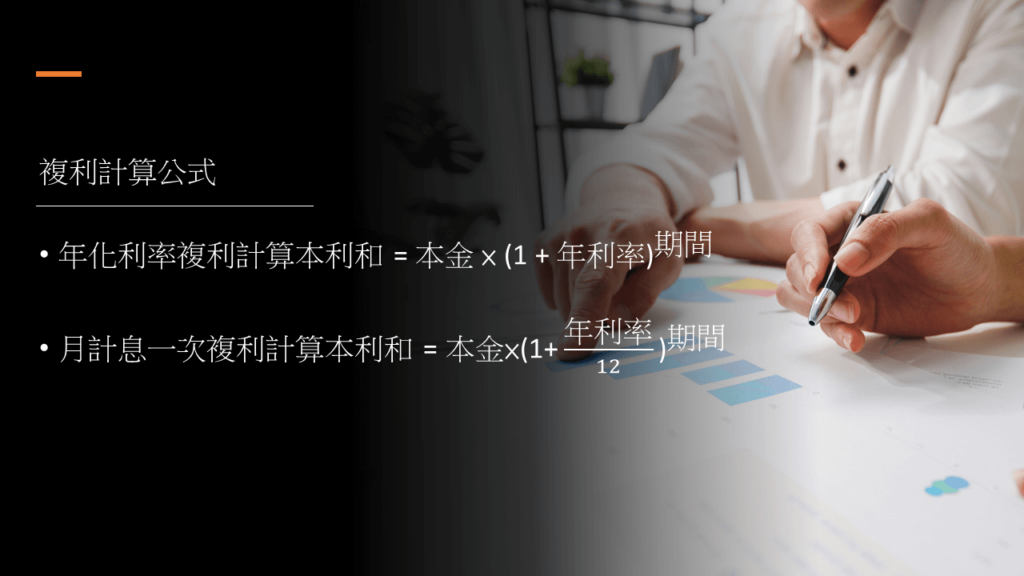

單利計算公式:本利和 = 本金 + (本金 × 年利率 × 期間)

複利計算公式:本利和 = 本金 × (1 + 年利率)^期間

由上述公式來看,利率通常使用年化報酬率來計算,如果需要計算月利率,則需要將年利率做相應的調整。在單利計算中,利息僅基於本金進行計算,而在複利計算中,利息不僅基於本金,還基於之前產生的利息進行計算。因此,在長期投資或儲蓄中,複利的收益率通常比單利高,但計算複利的公式比單利複雜。

首先,單利是指將利率套用在本金上,只計算本金的利息,而忽略了利息的利息。計算公式為:利息 = 本金 x 年利率 x 期間。例如,如果您存入1000元,利率為5%,存款期限為1年,那麼您的利息就是1000 x 0.05 x 1 = 50元。然而,在下一年,您的本金仍然是1000元,因此您的利息仍然是50元。

相比之下,複利則考慮了利息的利息。利息會在每個計息期間加入本金中,形成新的本金,下一個計息期間利息會基於這個新本金計算。因此,複利的利息是由本金和累計利息共同計算出來的。計算公式為:利息 = 本金 x (1 + 利率)^存款期限 – 本金。例如,如果您存入1000元,利率為5%,存款期限為1年,那麼您的利息就是1000 x (1 + 0.05)^1 – 1000 = 50.5元。下一年,您的本金變成了1050.5元,您的利息就會基於這個新本金計算。

因為單利和複利之間的主要區別在於是否考慮了利息的利息,所以當存款期限很短,利率很低時,單利和複利之間的差異不太明顯。但是當存款期限很長,利率很高時,複利的效果就更加明顯了,在這種情況下,複利可以讓您的利息成長得更快,讓您的資金增長更多。例如,如果您存入1000元,利率為0.1%,存款期限為1個月,那麼單利和複利的利息都只有1元。

然而,當存款期限增長或利率提高時,單利和複利的差異也會隨之增加。假設您存入1000元,利率為5%,存款期限為5年,那麼單利和複利的利息就會有明顯的差異。在這種情況下,使用複利的利息收益率更高,因為您可以在本金和之前的利息上賺取更多的利息。而使用單利,您只能在本金上賺取利息。如果您在5年後想取出這筆存款,使用複利的收益率更高,因為它可以幫助您獲得更多的利息。

| 利息計算方式 | 單利 | 複利 |

|---|---|---|

| 定義 | 利息只計算本金,不考慮已產生的利息 | 利息計算包含本金和已產生的利息 |

| 計算公式 | 利息=本金×年利率×期數 | 利息=本金×(1+年利率)^期數 - 本金 |

| 優缺點 | 優點:計算簡單;缺點:收益較低 | 優點:收益較高;缺點:計算複雜 |

| 備註 | 在期數較短的情況下,單利和複利的利率相等 | 在期數較長的情況下,複利的利率比單利更高,因此需要考慮期數和複利效應 |

善用零存整付法

了解了單利和複利的基本概念,其實有許多種理財方式都是使用複利計算,而本文要介紹的方式特別適合手頭不寬裕,每月容易過度消費,卻又想養成儲蓄習慣的人,那就是「零存整付法」。零存整付法是一種定期儲蓄存款方法,相較於「整存整付法」,它無需一次性投入難以負擔的整筆金額,可以逐月分攤儲蓄金額。

舉例而言,若目標是在一年內存入9萬元,那麼在定期儲蓄存款的「整存整付法」中,您必須規劃一次存入9萬元;但若採用「零存整付法」,每個月只需存入7,500元,1年後便能順利存到9萬元並有額外的利息。一般而言,零存整付法是採用機動利率計息(按照牌告利率調整)並按月複利計算,通常會要求設定至少1-3年為一期。

因此,我們需要依照自己的需求,設定1-3年的最終存款目標,然後將本金逐月攤分存入。零存整付的利息計算方式是按月複利計算,就是第一個月的利息是按月複利計算,第二個月的本金就變成了第一個月的本金加上第一個月的利息和第二個月的本金,以此類推。複利的作用在於將每個月所產生的利息併入本金中計算下個月的利息,因此每個月的利息都會隨著本金的增加而增加。

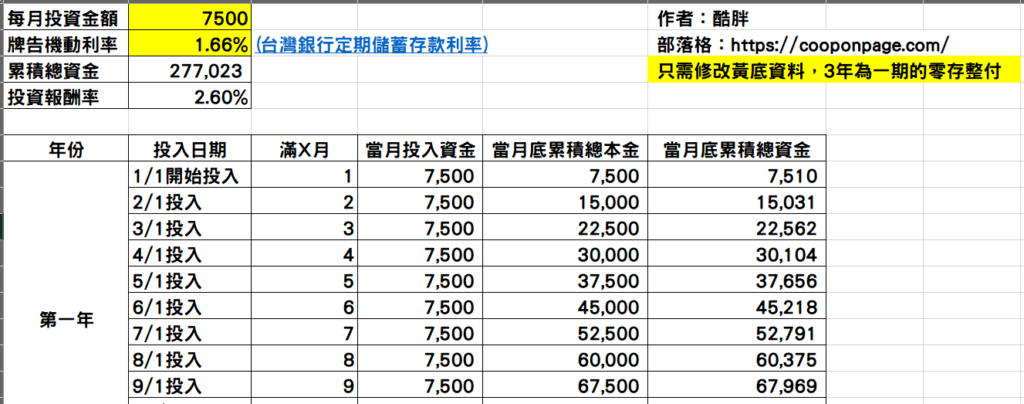

如下列出「整存整付法」以月複利計算,每個月存入7,500元,設定三年的定期儲蓄存款,最終會獲得多少的存款的計算方法,由計算方式可知,當3年期滿可獲得約新台幣277,023元的本金加利息,本利比的投資報酬率大約為(277,023-270,000)/270,000=2.6%,雖然相對其他投資方法投資報酬率相對保守,但「零存整付法」確實是一個累積資產且優於活存利息的好方法。

1/1月初投入,當月本金+利息=7500元(1+1.66%/12)

2/1月初投入,當月本金+利息=7500元X(1+1.66%/12)^2+7500元(1+1.66%/12)

3/1月初投入,當月本金+利息=7500元X(1+1.66%/12)^3+7500元X(1+1.66%/12)^2+7500元(1+1.66%/12)

4/1月初投入,當月本金+利息=7500元X(1+1.66%/12)^4+7500元X(1+1.66%/12)^3+7500元X(1+1.66%/12)^2+7500元(1+1.66%/12)

5/1月初投入,當月本金+利息=7500元X(1+1.66%/12)^5+7500元X(1+1.66%/12)^4+7500元X(1+1.66%/12)^3+7500元X(1+1.66%/12)^2+7500元(1+1.66%/12)

6/1月初投入,當月本金+利息=7500元X(1+1.66%/12)^6+7500元X(1+1.66%/12)^5+7500元X(1+1.66%/12)^4+7500元X(1+1.66%/12)^3+7500元X(1+1.66%/12)^2+7500元(1+1.66%/12)

7/1月初投入,當月本金+利息=7500元X(1+1.66%/12)^7+7500元X(1+1.66%/12)^6+7500元X(1+1.66%/12)^5+7500元X(1+1.66%/12)^4+7500元X(1+1.66%/12)^3+7500元X(1+1.66%/12)^2+7500元(1+1.66%/12)

依此類推直到期滿

另一種表示方法:

1/1月初投入,當月本金+利息=7500元(1+1.66%/12)

2/1月初投入,當月本金+利息=(1月本金+利息)X(1+1.66%/12)+7500元(1+1.66%/12)

3/1月初投入,當月本金+利息=(2月本金+利息)X(1+1.66%/12)+7500元(1+1.66%/12)

4/1月初投入,當月本金+利息=(3月本金+利息)X(1+1.66%/12)+7500元(1+1.66%/12)

5/1月初投入,當月本金+利息=(4月本金+利息)X(1+1.66%/12)+7500元(1+1.66%/12)

6/1月初投入,當月本金+利息=(5月本金+利息)X(1+1.66%/12)+7500元(1+1.66%/12)

7/1月初投入,當月本金+利息=(6月本金+利息)X(1+1.66%/12)+7500元(1+1.66%/12)

8/1月初投入,當月本金+利息=(7月本金+利息)X(1+1.66%/12)+7500元(1+1.66%/12)

9/1月初投入,當月本金+利息=(8月本金+利息)X(1+1.66%/12)+7500元(1+1.66%/12)

10/1月初投入,當月本金+利息=(9月本金+利息)X(1+1.66%/12)+7500元(1+1.66%/12)

依此類推直到期滿

免費索取零存整付試算表

各家銀行都有提供定期儲蓄存款的試算,像是台灣銀行,介面都很簡單操作試算,如果你想要更詳細的了解各期會產生的金額及利息,酷胖提供了一個簡易的試算表,三年為一期的零存整付試算表,你僅需更改每月預計存款金額及牌告利率,就可以呈現這三年你每期會產生的儲蓄資產,提供各為讀者做試算,如果有興趣歡迎領取唷。

零存整付法的優點缺點

零存整付是一種相對彈性的定期儲蓄方式,適合手邊沒有大筆閒錢,但希望養成儲蓄習慣的人。零存整付的最大優點在於可以分期進行儲蓄,不必一次性投入一大筆資金,同時也可以在一段時間內享受一定的固定收益。另外,它可以幫助您養成積極儲蓄的習慣。因為您每個月都需要存一定金額,這可以幫助您建立一個積極的儲蓄習慣,並且在這個過程中不會太過於負擔。同時,也可以幫助您控制開支,因為您需要在每個月初把一部分資金存入銀行,這樣可以避免過度消費。但零存整付也有缺點需要考慮,如果設定的時間過短,利息收益可能非常有限。若設定過長,如果需要提前取款,可能會影響利息收益等問題。

所以是否要選擇「零存整付法」?

取決於您的儲蓄目標和財務狀況。如果您想在一定期限內儲蓄一定金額,「零存整付法」是一個不錯的選擇。它可以幫助您在一段時間內穩健儲蓄,並且對於沒有閒錢的人來說,它也是一個很好的選擇。但是,如果您需要隨時使用存款,或者希望投資能夠帶來更高的回報,那麼您可能需要考慮其他選擇。因此,在選擇儲蓄方式時,一定要根據自己的財務狀況和儲蓄目標來進行評估,選擇最適合自己的方案。

酷胖總結論

單利和複利是儲蓄、投資或貸款中的兩種計息方式。單利只計算本金產生的利息,不考慮利息的複利效果;而複利則包括本金和已經產生的利息,能產生利滾利的效益,因此最終會產生比單利更高的收益。複利的效果比單利更強大。

利率通常都用年化報酬率表達,如果需要計算月利率,則需要調整年利率。在單利計算中,只計算本金的利息,而在複利計算中,利息還基於之前產生的利息進行計算,因此長期投資或儲蓄中,複利的收益率通常比單利高。單利和複利之間的主要區別在於是否考慮了利息的利息,當存款期限很短、利率很低時,差異不太明顯,但當存款期限長、利率高時,複利的效果更加明顯。使用複利可以在本金和之前的利息上賺取更多的利息,收益率更高,如果長期投資或儲蓄,使用複利可以幫助獲得更多的利息。

“零存整付法”是一種定期儲蓄存款方法,採用複利計算並按月攤分儲蓄金額。以每月存入7,500元為例,設定三年的定期儲蓄存款,到期可獲得約新台幣277,023元的本金加利息,投資報酬率約為2.6%。此方法適合手頭不寬裕但想養成儲蓄習慣的人。