【霧眉經驗分享】酷胖週記為讀者爭取到的優惠,除了暑期最高現折2000元(依店家公告),讀者再折300元

內容目錄

存用剩的薪水

靠努力換取的微薄薪資,一拿到手,您是習慣先存錢後消費,還是先消費後理財?

有些人存錢是為了日後有筆緊急備用金,有些人存錢是為了理財投資,有些人存錢是為了未來有一筆重大開銷,若有存錢目標的讀者,應該要先存錢後消費,而不是先把日常開銷擺第一,甚至是無腦式消費,再把剩餘的錢財存起來。雖然有的存錢方式是靠「零頭」存錢,但若想要累積一定的積蓄,一定要先儲蓄後消費,這樣的作法,能在還沒更多的開源機會前,有效控制自己的每月開銷。

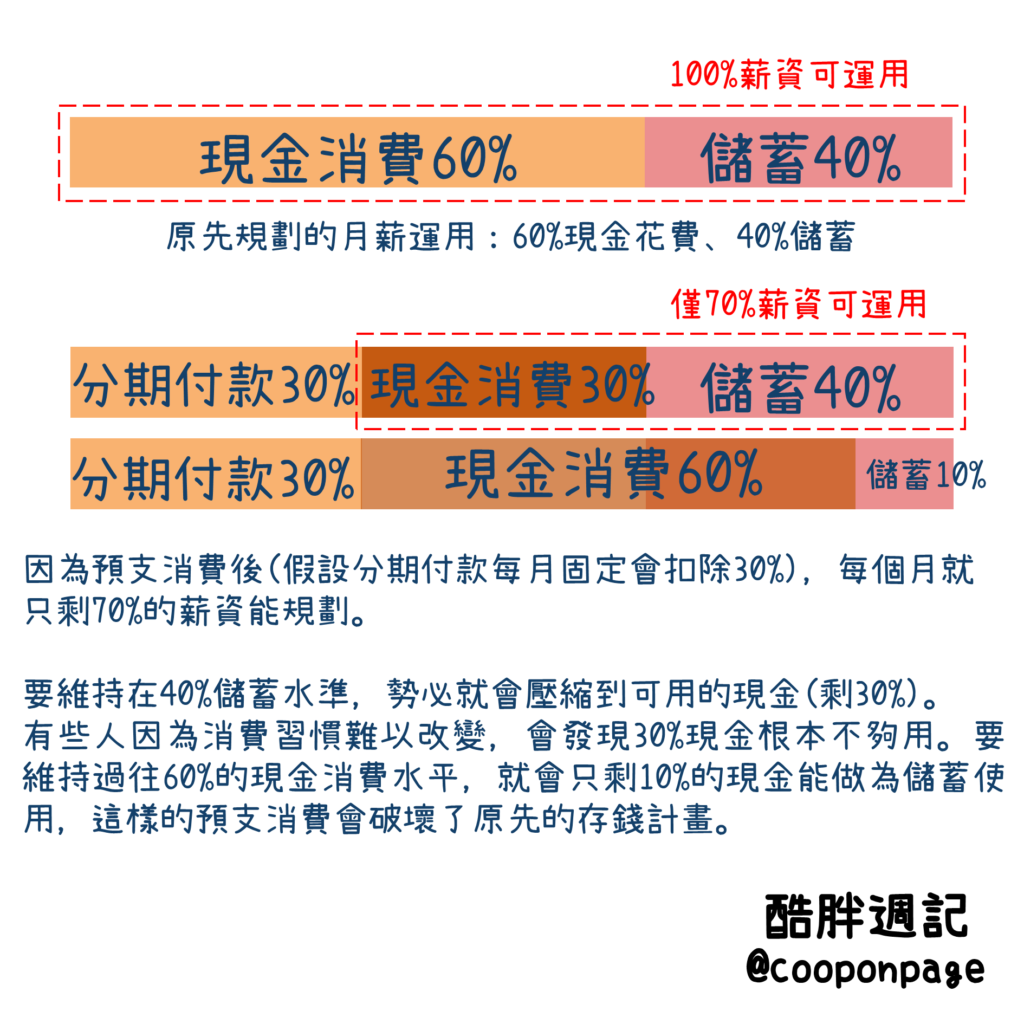

預支花費

沒錢買東西,沒關係先無息分期付款,每月收到薪水後有錢可以付了。若你每筆消費都是這樣思考,光光分期付款累積起來至少會佔薪資30%以上,之後每月薪資一入帳扣除分期付款後就只剩70%能夠運用。原先規劃40%儲蓄、60%花費的人,因為預支消費後(分期付款扣除30%),之後每個月只剩70%的薪資能分配運用,若又要維持60%的消費水平,這時候為了滿足日常開銷,就會只剩10%的現金能做為儲蓄,並開始動用到你的過往積蓄,破壞了原先的存錢計畫。

存款容易被動用到

你是只有一個薪資帳戶的人嗎?應該不太可能吧。

一個好的存錢習慣,應該至少要有2-3個帳戶在使用,第一個帳戶,可以做為薪資入帳使用,第二個帳戶,可以做為日常消費使用,第三個帳戶,可以做為存錢使用,這樣的做法可以讓你更妥善的理財。現在公司的薪資帳戶(第一個帳戶)每月都有免手續費的匯款次數,可以設定自動轉帳每月一收到薪水就轉至其他戶頭(第二、三戶頭),其中做為存錢使用的帳戶(第三個帳戶),盡量少隨身攜帶提款卡,甚至可以不要辦理提款卡,增加提款的困難性,自然就會克制提領花費。